Bugungi dinamik va raqobatbardosh bozorda samarali moliyaviy boshqaruv biznes muvaffaqiyatining hal qiluvchi omiliga aylanib bormoqda. Foyda va zarar to'g'risidagi hisobot (F&X) tadbirkorlar va rahbarlarga kompaniyaning moliyaviy barqarorligini oshirishga qaratilgan xabardor qarorlar qabul qilish uchun zarur bo'lgan tushunchalarni beradi.

Ushbu maqolaning keyingi bo'limlarida biz foyda va zarar to'g'risidagi hisobot qanday tuzilishini, uni tayyorlashda e'tiborga olish kerak bo'lgan asosiy jihatlarni va biznes ushbu moliyaviy vositani malakali tahlil qilish va undan foydalanish orqali qanday foyda olishi mumkinligini batafsil ko'rib chiqamiz.

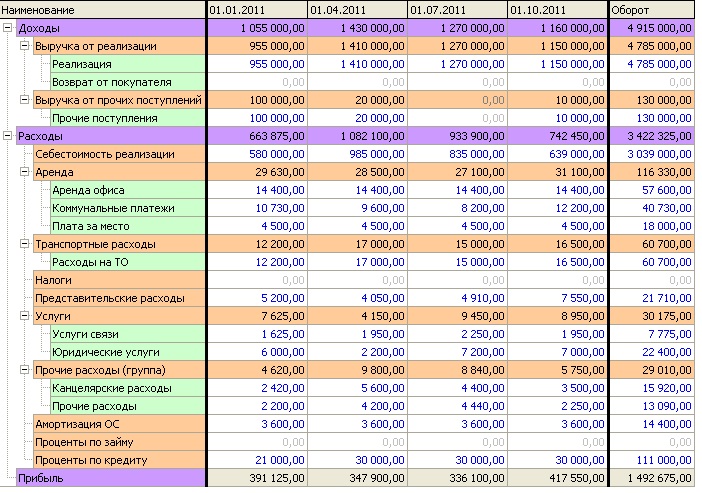

PnL hisobotiga misol:

PnL nima?

Foyda va zarar (PnL) - bu ma'lum bir vaqt oralig'ida biznesning daromadlari va xarajatlari o'rtasidagi farqning o'lchovidir. "PnL" so'zi ko'pincha "pienel" deb talaffuz qilinadi va kompaniyaning moliyaviy holatini tahlil qilish uchun asosiy ko'rsatkich bo'lib, foyda va zarar to'g'risidagi hisobot shaklida taqdim etiladi.

PnL hisobotining xususiyatlari:

PnL hisoboti kompaniyaning tanlangan davr (masalan, oy, chorak, yil) uchun daromadini va barcha tegishli xarajatlarni qamrab oladi. Shuni ta'kidlash kerakki, daromad ham, xarajatlar ham, hatto kutilganlari ham, bitim vaqtida hisoblash usuli yordamida qayd etiladi. Masalan, tovarlar uchun to'lov kechiktirilganda, savdo daromadi PnL hisobotida yetkazib berish vaqtida aks ettiriladi, xarajatlar esa to'lov vaqtida emas, balki tovarlar olingandan keyin qayd etiladi.

Debitorlik va kreditorlik qarzlari PnL:

Kutilgan tushim:

Debitorlik qarzlari kompaniyaning tovarlar yoki xizmatlar uchun mijozlaridan olish huquqiga ega bo'lgan pul miqdorini ifodalaydi. Debitorlik qarzlarini PnL hisobotiga kiritish nafaqat haqiqiy tushumlarni, balki kompaniyaning hisoblarida hali aks ettirilmagan kelajakda kutilgan daromadlarni ham ko'rish imkonini beradi.

Misol: Agar kompaniya mijozlarga kechiktirilgan to'lov opsiyalarini taqdim etsa, debitorlik qarzlari ushbu kutilgan daromadni PnL hisobotida aks ettirishga imkon beradi va bu to'liqroq moliyaviy manzarani yaratadi.

Ta'minotchilar bilan hisob-kitob:

Boshqa tomondan, to'lanadigan qarzlar kompaniyaning yetkazib beruvchilarga olingan tovarlar yoki xizmatlar uchun to'lashi shart bo'lgan summalarni aks ettiradi. Ushbu elementni PnLga kiritish kompaniyaning joriy majburiyatlarini aks ettiradi va kelajakda qanday xarajatlar tan olinishi haqida ma'lumot beradi.

Misol: Agar kompaniya yetkazib beruvchi bilan bir necha oy ichida to'lash to'g'risida shartnoma tuzsa, kreditorlik qarzlari ushbu kelajakdagi xarajatlarni PnL hisobotida hisobga olish imkonini beradi va bu joriy moliyaviy vaziyatni batafsilroq tushunish imkonini beradi.

Shunday qilib, debitorlik va kreditorlik qarzlarini foyda va zarar hisobotiga kiritish nafaqat joriy pul oqimlarini aks ettiradi, balki kompaniyaning uzoq muddatli moliyaviy barqarorligi haqida yanada shaffofroq tasavvur beradi. Moliyaviy tahlilga bunday yondashuv samarali boshqaruv va xabardor strategik qarorlar qabul qilish uchun muhim vositaga aylanib bormoqda.

Nima uchun sizga PnL hisoboti kerak:

- Moliyaviy holatni nazorat qilish:

- Tanlangan davr uchun kompaniyaning daromadlari va xarajatlarini aniqlash.

- Muayyan tovarlar yoki xizmatlarning savdo muvaffaqiyatini tahlil qilish.

- Daromadli va zararli biznes jarayonlarini aniqlash.

- Qadoqlash, yetkazib berish, ijara, reklama kabi asosiy xarajatlarni aniqlash.

- Kompaniyaning qarzlarini to'lash qobiliyatini aniqlash uchun EBITDA va EBITni baholash.

- Kompaniyaning real foydasini aks ettiruvchi sof foyda ta'rifi.

- Investorlar uchun samaradorlik tahlili:

- Investorlar biznes faoliyatini daromad, xarajatlar va yakuniy foydani hisobga olgan holda baholashlari mumkin.

- Investorlar biznes faoliyatini daromad, xarajatlar va yakuniy foydani hisobga olgan holda baholashlari mumkin.

- Xabardor qarorlar qabul qilish:

- To'lovlarni kechiktirish paytida biznesga moliyaviy mablag'larini boshqarishda yordam beradi va mavjud mablag'lar haqida aniq tasavvur beradi.

- Pul oqimidagi tafovutlar bilan bog'liq muammolardan qochish va moliyaviy investitsiyalar bo'yicha xabardor qarorlar qabul qilish imkonini beradi.

PnL hisoboti nafaqat kompaniyaning moliyaviy holati haqida aniq tasavvur beradi, balki samarali biznesni boshqarish, xabardor qarorlar qabul qilish va investitsiyalarni jalb qilish uchun muhim vositadir.

PnL hisobotini qanday yaratish kerak: Muvaffaqiyatli moliyaviy tahlil uchun 9 qadam

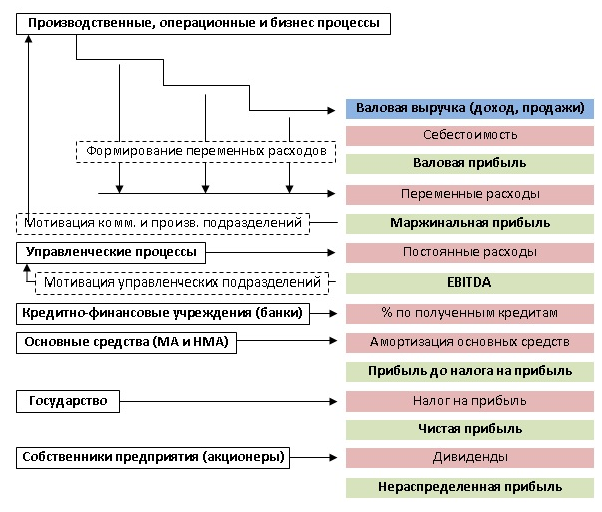

Foyda va zarar (PnL) hisoboti ma'lum bir davrda kompaniyaning moliyaviy holatini baholashda muhim rol o'ynaydi. Vizual ravishda, u bir oy, chorak yoki yil uchun barcha daromadlar va xarajatlarni batafsil ko'rsatuvchi jadvalni taqdim etadi, shuningdek, EBITDA, EBIT va sof foydani hisoblab chiqadi.

Yirik kompaniyalarda bu jarayon ko'pincha 1C:Buxgalteriya hisobi yoki shunga o'xshash dasturlar kabi ixtisoslashtirilgan dasturiy ta'minot yordamida avtomatlashtiriladi. Biroq, kichikroq kompaniyalarda PnL hisobotlari Excel yoki Google Sheets kabi elektron jadvallar yordamida qo'lda bajarilishi mumkin.

Keling, PnL hisobotini yaratishning 9 bosqichini ko'rib chiqaylik.

- Daromadni aniqlash:

- Tanlangan davr uchun barcha daromadlarni, masalan, bir oyni ko'rsating.

- Xarajatlarning taqsimlanishi:

- Materiallar, yetkazib berish, kommunal xizmatlar, reklama va soliqlarni o'z ichiga olgan barcha xarajatlarni tasniflang.

- Materiallar xarajatlarini hisobga olish:

- Ishlab chiqarish uchun materiallar narxini aniqlang

- Yetkazib berish va kommunal xizmatlar:

- Yetkazib berish va kommunal xizmatlar uchun alohida xarajatlar

- Reklama xarajatlari:

- Reklama xarajatlarini hisobga oling

- Soliqlarni to'lash:

- To'langan soliqlar miqdorini aniqlang

- EBITDA va EBITni hisoblash:

- EBITDA (foizlar, soliqlar, amortizatsiya va amortizatsiyadan oldingi daromad) va EBIT (foizlar va soliqlardan oldingi daromad) ni hisoblang.

- Sof foyda:

- Sof foydani davr uchun biznesning haqiqiy moliyaviy natijalarini aks ettirish orqali aniqlang.

- O'zgarishlar tahlili:

- Ko'rsatkichlardagi o'zgarishlar dinamikasini baholang va olingan ma'lumotlar asosida qarorlar qabul qiling.

Ushbu amallarni bajarish orqali siz biznesingiz uchun samarali PnL hisobotini yaratishingiz va uning moliyaviy holati haqida to'liq tasavvurga ega bo'lishingiz mumkin.

1-qadam. Daromadlarni qayd etish: Daromad kompaniyaning o'z faoliyatidan olgan umumiy daromadini, jumladan, tovarlarni sotish, bajarilgan ishlar va ko'rsatilgan xizmatlarni ifodalaydi. Ushbu ma'lumotni onlayn kassa apparatlari yoki biznesda keng qo'llaniladigan moliyaviy buxgalteriya dasturi yordamida osongina kuzatib borish mumkin.

2-qadam. O'zgaruvchan xarajatlarni hisobga olish: Bu xarajatlarga ishlab chiqarish va sotish hajmiga qarab o'zgarib turadigan xarajatlar, masalan, xom ashyo, sarf materiallari sotib olish va tovarlarni mijozlarga yetkazib berish xarajatlari kiradi.

Bu holda, o'zgaruvchan xarajatlar materiallar narxini va tayyor sumkalar va ryukzaklarni yetkazib berishni o'z ichiga oladi.

3-qadam. Yalpi foydani hisoblash: Ushbu ko'rsatkich o'zgaruvchan xarajatlar daromaddan ayirib tashlanganidan keyin qancha pul qolganligini ko'rsatadi.

Yalpi foydani hisoblash uchun daromaddan o'zgaruvchan xarajatlarni ayirish kerak.

4-qadam. Doimiy xarajatlarni qayd etish: Bu xarajatlar, hatto biznes daromad keltirmasa ham, doimo mavjud bo'ladi. Bunga, masalan, ijara haqi, kommunal xizmatlar va to'liq ish kunidagi xodimlarning ish haqi kiradi.

Bu holda, doimiy xarajatlar kommunal xizmatlar va reklama xarajatlaridir.

5-qadam. EBITDA hisoblash: Bu kompaniyaning kreditlar, soliqlar va amortizatsiya bo'yicha foizlardan oldingi foydasi. Boshqacha qilib aytganda, bu operatsion foyda.

EBITDA ni hisoblash uchun siz yalpi foydadan belgilangan xarajatlarni ayirishingiz kerak.

6-qadam. Amortizatsiyani ro'yxatdan o'tkazish: Amortizatsiya - bu asosiy vositalar va nomoddiy aktivlar qiymatining ularning aşınmasına muvofiq bosqichma-bosqich pasayishi, bu jarayonni kompaniya mahsulotlari va xizmatlari tannarxiga kiritishdir.

Misol uchun, masalan, transport vositasining amortizatsiya xarajatlarini hisoblash uchun uning narxini uning xizmat muddatiga bo'lish kerak. Agar transport vositasining narxi 900 000 rubl va uning xizmat muddati 5 yil bo'lsa, unda oylik amortizatsiya miqdori 900 000 rubl / 5 yil / 12 oy = 15 000 rublni tashkil qiladi.

7-qadam. EBITni hisoblash: Bu kreditlar va soliqlar bo'yicha foizlar to'lashdan oldingi foyda o'lchovidir. Uni hisoblash uchun amortizatsiya operatsion foydadan (EBITDA) ayirib tashlanishi kerak.

8-qadam. Soliqlar va kredit foizlari uchun xarajatlarni hisobga olish: Soliqlar miqdori biznes faoliyat yuritadigan soliq tizimiga bog'liq. Ushbu misolda o'zini o'zi ish bilan ta'minlagan shaxsning oylik soliq to'lovi 4000 rublni tashkil etdi.

Kredit foizlari PnL hisobot davri uchun foizlarning pul miqdorini ifodalaydi. Aytaylik, yakka tartibdagi tadbirkor bir yilga 10% yillik foiz stavkasi bilan 100 000 rubl qarz oldi. Ularning to'lov jadvali quyidagicha bo'ladi: PnL hisobotida "Foizlarni qaytarish" ustunidan may oyi uchun summa — 833,33 rubl ko'rsatilishi kerak.

9-qadam. Sof foydani hisoblash: Bu barcha xarajatlar, kredit foizlari, daromad solig'i va amortizatsiyani chegirib tashlagandan keyingi foyda. Bu ko'rsatkich ma'lum bir davrda biznes qancha pul ishlab topganligini aks ettiradi. Keltirilgan misolda yakka tartibdagi tadbirkorning sof foydasi 23 928,67 rublni tashkil etdi.

PnL hisobotining asosiy jihatlari: noyob nuqtai nazar va asosiy fikrlar

PnL (Foyda va zarar) hisoboti, tom ma'noda "daromad va xarajatlar" degan ma'noni anglatadi, kompaniyaning moliyaviy holatini tahlil qilishda muhim rol o'ynaydi. Hisoblash usuli yordamida yaratilgan ushbu hujjat shunchaki ma'lum bir davr uchun daromad va xarajatlar statistikasini aks ettirishdan ko'proq narsani amalga oshiradi. Uning mohiyati bitim sodir bo'lgan paytdagi ma'lumotlarni qayd etishda, kompaniyaning haqiqiy moliyaviy holati haqida aniqroq tasavvur berishda yotadi.

PnL hisoboti shunchaki raqamlar to'plamidan ko'proq narsani anglatadi; bu moliyaviy nazorat va xabardor biznes qarorlarini qabul qilish uchun kuchli vositadir. Daromad va xarajatlarni real vaqt rejimida kuzatib borish biznes rahbarlariga o'zgaruvchan iqtisodiy sharoitlarga javob berish imkonini beradi.

Xulosa:

Oxir-oqibat, foyda va zarar to'g'risidagi hisobot (F&X) muvaffaqiyatli biznesni boshqarishga intilayotganlar uchun ajralmas vositaga aylanadi. F&Xni puxta va malakali tayyorlash tadbirkorlar va moliyaviy menejerlarga kompaniyaning moliyaviy ko'rsatkichlarining chuqurligiga chuqurroq kirib borish, nafaqat raqamlarni, balki strategik imkoniyatlarni ham ochib berish imkonini beradi.

Daromad va xarajatlarni baholash, o'zgaruvchan va qat'iy xarajatlarni tahlil qilish hamda debitorlik va kreditorlik qarzlarini hisobga olish sizga to'liq va aniq moliyaviy manzarani yaratish imkonini beradi. Ushbu vositalar sizga muvaffaqiyatli tendentsiyalarni aniqlash, xarajatlarni boshqarish va asosli biznes qarorlarini qabul qilishda yordam beradi.

Foyda va zararni hisoblashni tayyorlash shunchaki buxgalteriya rasmiyatchiligidan ko'proq narsani anglatadi; bu samarali boshqaruv, moliyaviy barqarorlikka erishish va biznesni rivojlantirish strategiyasini shakllantirishning kalitidir. Ushbu vositadan to'g'ri foydalanishni bilish biznesda muvaffaqiyatli va barqaror kelajakka eshik ochadi. Foyda va zararni hisoblash tadbirkorlik ambitsiyalaringizni ro'yobga chiqarishda ishonchli qo'llanmangizga aylansin, sizga yangi cho'qqilarga chiqishga va barcha biznes muammolarini ishonchli tarzda hal qilishga yordam beradi.